中药格局再生变!华润系买昆药意图为何?

发布日期:2022-05-10 浏览次数:

华润并购昆药不止改变了中药产业目前的格局,也让其与国药两家大央企在中药板块的布局更进一步,更是让产业界看到,在医药产业发展的新周期、新生态中,中药产业发展中的确定性和潜力。

又一A股中药上市集团将华丽转身成为央企控股企业。

5月8日晚间,昆药集团发布公告称,华立医药及其一致行动人华立集团已与华润三九签署了《股份转让协议》。

根据协议规定,华立医药、华立集团将其合计持有的昆药集团212,311,616股股份(占昆药集团已发行股份总数的28%,以下简称“标的股份”) 转让给华润三九。标的股份总价款为29.02亿元,对应每股转让价格为13.67元。

若本次股份转让顺利推进并实施完成,昆药集团的控股股东将由华立医药变为华润三九,实际控制人将由汪力成变更为中国华润有限公司。

华润三九公告称,此次重组符合公司战略,可在华润三九良好的品牌运作能力基础上,探索将“昆中药1381”、“昆中药”打造为精品国牌药品药品牌,有利于推动以三七为代表的中产医药业链高质量发展,打造三七产业链龙头企业。

01 并购完成后,血塞通格局重塑

5月5日,昆药集团发布公告并停牌后,产业界曾预测,此次昆药实控人变化,可能的方向为三种,一是被此前的第二大股东云南合和(集团)股份有限公司拿下实控权,如此前的广誉远;二是如滇虹药业一样,被跨国药企并购;三是与央企达成股权转让协议,如此前的太极集团。并认为,第三种合作的为上选,可借助央企的资源优势,获得更广阔发展空间。

果不其然,5月8日,华润系旗下上市公司华润三九发布公告,计划并购昆药集团。目前来看,此次股权转让,是一个“双赢”的选择,产品线协同为最大亮点,昆药集团及华润三九都是中药大品种血塞通的主要供应商。

市场也迅速做出反映,截止发稿时,昆药已涨超10%,开盘即涨停。

昆药集团是一家上市20余年的老牌中药企业,现有主要业务板块有以三七总皂苷(血塞通的主要成分)系列、天/麻/素系列、青蒿系列为主的植物药系列产品板块;以舒肝颗粒、板蓝清热颗粒、参苓健脾胃颗粒等中成药为主的精品国药板块;以骨和关节健康、免疫抑制、抗生素等领域为主的化学药板块;以医药分销业务为主的医药流通板块。

从2021年营收和归母净利润来看,昆药集团均创了历史新高。2021年,昆药集团营收为82.54亿元,同比增长6.95%;归属于上市公司股东的净利润5.08亿元,同比增长11.12%。其中,“昆药血塞通”和“昆中药1381”系列口服产品是其实现市场重点突破的“两柄利器”。2021年,昆药血塞通系列口服产品实现销售9.4亿元,同比增长18.8%。

但中药集采的出现,成为昆药集团血塞通系列产品未来需面对的最要不确定性。2021年昆药血塞通同时被湖北等19省中成药集采联盟和广东等6省中成药集采联盟纳入,并均中标。

华润方面,旗下上市公司,也就是此次并购的主体,华润三九也是血塞通产品的重磅玩家,且参与了2021年湖北牵头组织开展中成药省际联盟带量采购,但未中标。华润三九主要依托昆明华润圣火经营血塞通软胶囊,以零售渠道为主,2021年零售端实现4.14亿元的销售额和22.74%的增速。华润三九近期的投资调研中表示,其血塞通软胶囊在零售市场占比超过50%。

万联证券分析认为,血塞通集采对产品销售额影响有限,一方面是因为华润三九血塞通软胶囊主要在零售渠道销售,具有一定集采免疫性,其次,血塞通软胶囊竞争格局较好,仅有华润圣火和昆药集团两个厂家生产。这也意味着,若此次交易完成,华润三九的血塞通胶囊,将全面覆盖院内、院外市场。

华立集团此前有两个中药上市公司:昆药集团和武汉健民。据相关人士透露,接下来,华立集团将进一步夯实武汉健民的产业竞争力。

2005年华立集团入主健民集团,与昆药集团相比,健民集团作为全国重点中药企业,小儿用药特色明显,另外健民集团为中华老字号企业,拥有“健民”和“龙牡”两大现代品牌和“叶开泰”老字号品牌。

在业绩上,2021年健民集团营收为32.78亿元,同比增长33.48%,实现归属于上市公司股东的净利润3.25亿元,同比增长119.73%。儿科业务是其主要营收来源,2021年该领域的营收为8.9亿元,同比上涨48%,而龙牡单品销售同比增长47.75%。

健民大鹏还拥有体外培育牛黄原料药这一独家品种,其体外培育牛黄的中药品种保护的申请,已经处于申报中状态。2021年年报显示健民大鹏2021年的净利润为4328.26万元。另外,在中药处方线上,健民集团陆续推出了小儿宣肺止咳颗粒、雌二醇凝胶、拔毒生肌散、左乙拉西坦口服溶液、七蕊胃舒胶囊等,这些处方药新品种的上市或许会为健民带来更好的发展。

02 华润PK国药,中药板块谁家强?

近几年来,华润医药集团与国药集团发力中药板块的迹象明显。随着华润三九并购昆药完成后,各自版图又出现了微妙变化。

国药集团在此轮中药板块的布局开始的较早。目前,国药集团年总营收超7000亿元,旗下拥有国药控股、国药股份、国药一致、天坛生物、现代制药、中国中药、太极集团7家上市公司。

早在2013年,国药集团通过国药中药并购盈天医药,同年收购贵州同济堂制药,随后更名为中国中药控股有限公司。此后,在2015年收购江阴天江药业 87.3%股权,2016年至今陆续收购华颐药业、贵州同济堂药店连锁、贵州同济堂饮片、上海同济堂和北京华邈药业等标的,让中国中药在中药领域特别是中药配方颗粒行业的领先地位不断凸显。

当前,中国中药是国药集团中药产业板块的核心平台,助力国药集团聚焦中药配方颗粒、中成药、中药饮片、中药材种植及经营、中药大健康、国医馆等六大板块。数据显示,2012年至2021年间,中国中药营收和归母净利润复合增速分别为38.32%和31.21%,增长势头强劲,盈利能力逐步改善。

随着2021年控股太极集团,国药集团在中药板块的整合布局愈加清晰。

2021年,太极集团正式进入国药集团。从今年1月太极集团发布的“十四五”战略规划来看,太极集团将成为国药集团新的战略要地。简单来说,太极集团将打造“国药系”以中药为主的大健康产业平台、布局中药全产业链、全面对接成渝双城经济圈国家战略,最终成为国药集团在西部地区的战略增长极。未来,中国中药也有望和太极集团进行产品、渠道、上游中药材资源等方面的协同整合,实现中药行业的优势互补。

目前,国药集团旗下两个中药上市公司,H股中国中药2021年营收190.53亿元,当前市值160亿元;A股上市公司太极集团2021年营收121亿元,当前市值88亿元。

随着华润三九成为昆药集团的新东家,至此,华润医药旗下中药上市平台增加至4个——华润三九、东阿阿胶、江中药业与昆药集团。

并购在华润医药不断发展壮大的过程中起到重要的作用。自2008年至2021年间,相继收购华润三九、华润双鹤、东阿阿胶、博雅生物等上市平台及华润江中、华润紫竹、华润生物医药、中国医药研究开发中心、华润堂等子公司。

作为医药行业中“巨无霸”一样的存在,如今华润医药在A股医药市场的布局已构建起一套生态体系:从化学药到品牌中药,从中药种植到药品分销,并购让华润形成了横跨中西药,从制造到分销,从处方药到OTC、保健品的全品类医药生态。天风证券认为,华润不断对优质标的进行收购,通过一体化业务布局,可以充分发挥产业协同优势,进而达到资源的高度整合。

这种并购的逻辑在中药领域同样有迹可循。此番华润三九入主昆药,双方可在三七产业链、品牌打造等方面充分协同,提升企业宗合竞争力,华润三九将致力于将昆药集团打造为三七产业链龙头企业,并围绕其三七、青蒿等核心植物资源精深发展,促进中医药现代化、产业化。

目前,华润系A股上市中药企业华润三九、东阿阿胶、江中药业、昆药集团当前总市值为724亿元,占A股所有上市中药企业市值的7.9%;四家公司2021年主营收入301亿元,占A股所有上市中药企业总营收的9.1%。

03 新格局下中药产业的确定性

中国医药工业,从业务板块来看,主要可以分为仿制药、创新药与中药,但近几年,在仿制药与创新药中,随着集采的常态化以及创新药医保谈判的推行,让相关企业的未来充满了不确定性。而中药在政策利好下,相较而言,未来发展的确定性增加。

在仿制药领域,化学仿制药带量采购常态化推行势不可挡。2021年进行的第四、五、六三批国家集采,分别节约费用132亿元/年、255 亿元/年和90 亿元/年,前六批国家集采共节约药品费用1016亿元/年。哪怕是提前20年转型创新的行业龙头恒瑞,也还在消化集采带来的影响。

生物类似药集采似乎也“箭在弦上”。虽然,此前曾经不少企业呼吁推迟进行的生物类似药药集采,但医保局已经明确,生物类似药集采会做。第六批胰岛素专项国采也为生物类似药集采积累了经验。此外,广东牵头的11省联盟已经打响了生物类似药集采的“第一枪”,利妥昔单抗被纳入集采名单,生物类似药全面纳入集采或将提速。

曾经在生物类似药进行布局的企业已经纷纷转型。国内坐拥4款生物类似药的复宏汉霖,开始全面向创新转型。国际上,巨头也开始退出生物类似药领域,如渤健向三星出售了主要业务为生物类似药的三星生物的合资股份;全球仿制药巨头晖致,将生物仿制药业务出售给了印度公司。

创新药是未来,必须做,这个大方向一直坚定。但随着国谈后不放量,国际化遇挫等各类不利因素的焦灼下,创新药似乎到了一个需要从量变到质变突破的节点:创新药商业化后何时真正能够补益公司前端研发,形成资金链正向循环,而不是一直“烧钱”买未来,产业界和投资者似乎一直在等这个信号,并用此信号来权衡创新药未来在中国发展的确定性。

反观中药行业则是另一番景象。

2021年中成药集采靴子落地,湖北牵头的19省联盟中成药集采平均降幅 42.27%,为今后全品类集采进行探索尝试。这一降幅,与化药、生物药动辄50%以上的降幅,显得更加温和。遭遇集采之后,在2021年底及2022年初,中药行业股市一改过去5年萎靡态势,不少企业股价实现逆势反弹,这与化药、生物药企业集采之后的市场表现完全不同。

另外在医保续约谈判中,中药的降幅也相对缓和。例如,2021年医保续约谈判中,大多数产品价格基本持平,仅有神威药业的芪黄通秘软胶囊,降幅超过了10%,为12.86%,上海凯宝的痰热清胶囊价格下降了3.89%。

从国家政策上,相关政策持续加码。例如2021年2国家发布《关于加快中医药特色发展的若干政策措施的通知》提出实施中医药发展重大工程,提高中医药发展效益,营造中医药发展良好环境;当年5月又发布《关于支持国家中医药服务出口基地高质量发展若干措施的通知》指出要大力推动中医药服务贸易,助力中医药服务国际化;12月30日,发布《关于医保支持中医药传承创新发展的指导意见》将“互联网+”中医药服务纳入医保,加大医保对中药和中医特色医疗服务的覆盖范围,中医医疗机构可暂不实行DRG付费等,该政策的发布甚至被业内人士认为,直接引爆了中药行业在二级市场的表现。2022年首个交易日,A股20%中药股涨停。

并且政策对中药配方颗粒解禁,国家药监局发布《关于结束中药配方颗粒试点工作的公告》,中药配方颗粒的品种申请由此前的“审批制”改为“备案制”,并将其使用范围由此前的2461家中医医药扩展到所有的医疗机构,允许药品有不超过25%的加成。

在一系列政策的支持下,以及符合中药特色的审评审批的推动下,中药“新”势力正在崛起,2021年获批中药新药12个,创近五年历史新高。

如果说化药、生物药让投资者看到的是未来充满极大不确定性“弹性”,而中药行业给予行业的是一个充满确定性、可遇见的未来。而在这方面,显然具有资源优势的地方国资与央企走在了前面。无论是浙江国资委入主康恩贝,还是山西省国资成为广誉远的控股股东,都是当地政府希望实现中医药强省,或者打造中医药产业特色的重要举措之一。去年8月,国资委关于中央企业结构调整与重组工作媒体通气会上公布了一组数据:2020年,央企在医疗医药行业并购金额达162.9亿元,同比增长2.4倍。

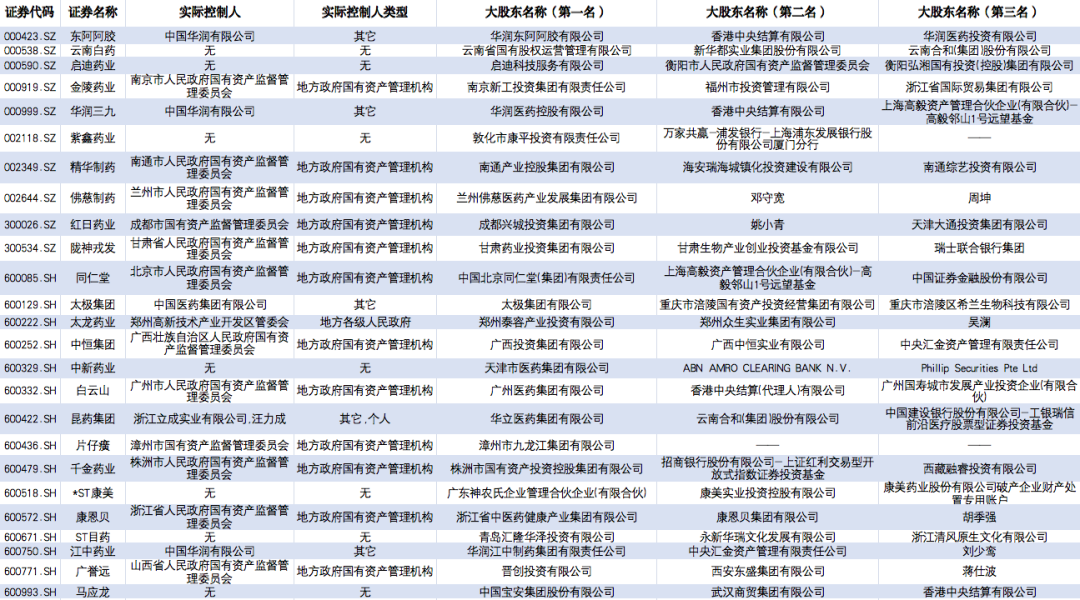

这一数字在如今的中药板块更为明显。据Choice数据,截至5月7日,A股申万行业分类(医药生物-中药Ⅱ-中药Ⅲ)共71家上市中药企业中,公司实控人或前三大股东中拥有央企与国资背景的企业高达25家,占比达35%。而这25家公司过去一年主营业务所创造的收入合计2152亿元,占申万行业分类(医药生物-中药Ⅱ-中药Ⅲ)药企总营收的比例高达65%。

表1:A股中药板块中,公司实控人或前三大股东中拥有央企与国资背景的公司

(数据来源:Choice数据,截至2022年5月7日)

若从公司市值来看更为直观。据Choice数据,截至4月29日收盘,这25家公司总市值为5999亿元,具体到当前中药板块市值排名前十的药企中,更有多达7家公司都具有央企或国资背景。

表2:A股中药板块市值TOP10中药企业(标绿为具有央企或国资背景)

印度肿瘤药房(India Pharmacy)是印度新德里肿瘤药房信息咨询服务平台,旨在为患者提供各类进口原研 进口仿制 最新研制等医药信息咨询 跨境医药电商直邮服务,让患者轻松获取全球最佳药品有更多选择,基本涵盖新特药 抗癌药 靶向药 丙肝 乙肝 高血压 糖尿病 痛风 等药品,欢迎咨询!官方微信 Yindu7689